以前書いた「もやしもん」の記事で取り上げた話題の第2弾。

作品の中で、「酒税法との闘いを経て生まれたビール風酒類」という主旨の表現が出てきました。日本国内で、ビール風の発泡酒が本格的に発売されるようになったのは1990年代半ば。「酒税法との闘いを経て・・・」というのはどういうことなのでしょうか。今回から、2回に分けて紹介したいと思います。

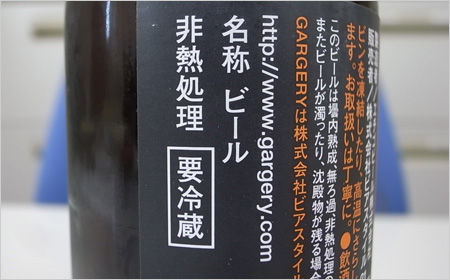

さて、下の写真はGARGERY23のラベルに表示されている「ビール」の文字です。この「ビール」の文字、勝手に表示していいわけではありません。この表示をするための要件は、実に事細かに決められているのです。

「ビール」と表示するためには ~ 酒税法におけるビールの定義

日本国内で流通する商品に「ビール」という表示をするためには、酒税法に定められたビールの定義を満たす必要があります。逆に、定義を満たしたら「ビール」と表示しなくてはいけません。法律文そのままなのでちょっと分かりにくいですが、そのまま書き写します。

ビール 次に掲げる酒類でアルコール分が二十度未満のものをいう。

- 麦芽、ホップ及び水を原料として発酵させたもの

- 麦芽、ホップ、水及びその他の政令で定める物品を原料として発酵させたもの(その原料中当該政令で定める物品の重量の合計が麦芽の重量の百分の五十を超えないものに限る。)

政令で定める物品とは、

- 麦、米、とうもろこし、こうりゃん、ばれいしょ、でんぷん、糖類又は財務省令で定める苦味料若しくは着色料。

ここで気を付けておいてほしいのは以下の2点です。

- 使用できる原料、およびその量が限られている点

- この定義を満たした酒にはビールとしての酒税が課せられる点

酒税にも消費税がかかる ~ 二重課税

2011年5月現在、ビールの酒税は1Lあたり220円。

酒税を負担するのは最終消費者の皆さんですから、ビール会社は酒税も原価の一部として出荷価格を設定をしています。皆さんが購入する際にはさらに消費税がかかりますから、酒税にも消費税がかかるという二重課税になっています。

ビール価格のうち40%は税金

二重課税の問題はさておき、1Lあたり220円という酒税(消費税を含める231円)を350ml缶ビールあたりにすると77円(同81円)になります。先日コンビニで買った一番搾りは税込217円でしたから、実に37.3%が酒税ということになります。もう少し安い価格でビールを買ったとしても、酒税は同じだけ取られていますから、結果的に酒税の比率はさらに高くなります。

日本の酒税というのは歪んでおり、アルコールそのものに対する従量課税ではなく、酒類ごとに税額が決まっています。日本では、ビールはアルコール換算にすると酒税負担が極端に重い酒なのです。

「ビール」との決別

発泡酒が大々的に売り出された1990年代半ば、ビールメーカー各社は安売り競争に明け暮れ、いかに安い商品を開発するか、必死になっていました。あらゆるコストを削りに削り、最後に残ったのがコスト(原価)の一部としての酒税だったのです。

酒税というコストを削減するためにはどうすればよいか、政府と交渉したところで簡単に酒税が下がるわけがありません。そこで出てきたのが、「ビール」ではない酒類のカテゴリーで商品を作ることで酒税を削減しようという発想だったのです。

ビールではない、ビールのようなもの

冒頭に書いたビールの定義に戻ります。酒税法上の「ビール」は、「その原料中当該政令で定める物品の重量の合計が麦芽の重量の百分の五十を超えないもの」です。これは分かりやすく言うと、原料全体(麦芽、米、コーン等)に占める麦芽の比率が3分の2(約67%)以上・・・ということです。こういう酒にはビールとしての酒税が課せられます。

逆に言うと、麦芽比率が67%未満の酒は「ビール」ではなく、「発泡酒」という別のカテゴリーの酒ということになり、発泡酒としての酒税が課せられるのです。

ビール 222円 vs 発泡酒 153円 ~ 酒税法との闘いの始まり

最初の本格的な発泡酒が発売された1994年当時、発泡酒(麦芽比率25%以上67%未満)の酒税は152.7円/Lでした。これに対し、当時のビール酒税は222円/L。これだけで1Lあたり69.3円、350ml缶あたり24.3円のコスト削減になったのです。要するに、麦芽比率を少し下げるだけ(*)で、缶ビール(発泡酒)の価格を24円下げることができたわけです。そして実際に価格は下がりました。

ところが、これが、ビールメーカーと酒税法の闘いの始まりだったのです。

(*)これは原料費を下げたということではなく、あくまでも酒税が下がっただけです。

今回はここまで。次回、国税当局との壮絶なバトルに続きます。